大家都知道,12月份中央经济工作会议开完后,广州在一个星期之内,放松了三个区的限购,南沙、花都、黄埔。

大家都知道,12月份中央经济工作会议开完后,广州在一个星期之内,放松了三个区的限购,南沙、花都、黄埔。

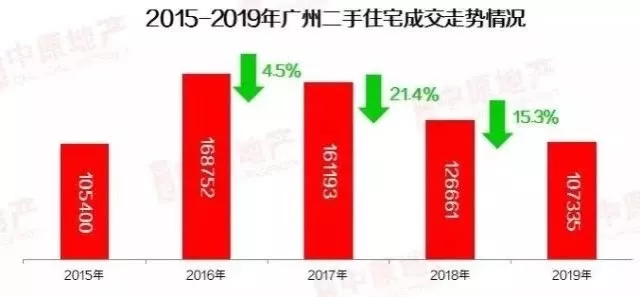

这种神操作,暂时无人能及,急于放松的背后,也反映了广州2019年的房地产市场表现连差强人意都不算。我今天找广州数据的时候,发现几个研究机构的数据都不一样,有点打架,也不知道谁的准,姑且做个参考吧。中原地产的数据,2019年广州一手住宅卖了79737套,共计784.07万平方米,同比增长10%,在四个一线城市中量最大,但增速是最少的。这个数据放在历年看,不算最差,但也不算好。上海和厦门,二手房成交面积都达到一手房的2.3倍,其次是北京,达到1.8倍,深圳是1.5倍。但广州新房的交易量大概是二手房的70%,新房供给量主要来自外围,主城区也很少。克而瑞的数据说广州2019年二手房只成交了728万平米,也就是7万套左右。而房天下的数据,说广州2019年成交了53362套,同比减少29%。这个数据主要来源于阳光家缘的网签数据。

中原地产的数据是,2019年广州二手房成交量是107335 套,这个成交数据是包含了中介协助网签及买卖双方自助网签。阳光家缘之前是公开全市数据,自从上一次大调整,把一手的成交价格、二手的成交量都隐藏起来了。中介协会的统计是,自助网签目前占到46%左右。所以如此看来,中原统计的10.7万套这个数据较为靠谱。

如果分区看,花都成了降幅最少的区,主要得益于“次新房+配套逐渐成熟”,加上价格又便宜,所以反而成了置业者考虑的新热门片区。而增城降幅大,主要是新房供给量大,加上之前消化了不少客源、盘源,规划利好价值被逐渐消化,促使客户入市热情降低。整体的新房成交量涨了,二手房跌了,很好理解,新房限价嘛,有价格优势,购房者自然会优先考虑买新房。

回顾2019年,广州的二手房市场确实不太好,有70%的房源下调了价格,报价下调幅度最高的TOP4,分别是花都3.8%、荔湾3.8%、白云3.7%、天河3.5%。就是珠江新城这样的传统豪宅区都不抗跌,不少千万级的房源压价空间在5%以上,砍价至少在50万元以上。业主不断让利,买家不断砍价,市场永远都是买涨不买跌,你越跌我越不敢买,因为还想再跌一点,害怕买了站岗。

1、广州的调控其实不算太严格,介于北上和深圳之间,按道理也不会像北上一样下跌太多,落户也比较容易,但广州却不能像深圳一样吸收全国热钱,没有那么多外来需求;2、广州的新房供给量比较大,不像深圳一样供不应求,新房多了,自然倒逼二手房降价。

3、广州的贷款偏紧,放款周期偏长,在一两个月以上,不像深圳那么松,经营贷利率还那么低,最低不到4个点。正因为市场看跌,加上融资缩紧,广州下半年土拍转冷,流拍土地达到25宗,广州急了!该放松的区调控赶快想办法放松!先记住一个问题,房价一定是由政策和供需所共同决定的!

我们回看一下,前几年广州的房价脉络,在房地产政策基本都大同小异的情况下,跟深圳2015年率先爆发不同,广州反映晚一年,房价启动是在2016年,接着2017年大涨了两年,2018年进入横盘期,2019年小跌。广州2012、2013年的土地出让超过千万平米,是供应大年,所以2014、2015年的新房供给量肯定很大,市场还处在去库存周期,所以房价涨不起来。

而2014、2015、2016年广州楼市低迷,政府为了去库存,减少了土地供给量,所以等到库存快去完了,又赶上2015年政策放松,那2016年市场上就会感觉新房供给量开始严重供不应求,房价不飞涨才怪。接着,到了2017年,为了控制房价,政府又开始加大土地供给量,2018年也加大,两年的供给量又超千万平米,回到了2012、2013年的水平。但2017年加大供给量,当年毕竟还开发不出来嘛,2018年开始部分入市,房源开始增多,据乐居监控阳光家缘数据统计,2018年,广州可预售房源125568套,总预售面积为1233万㎡。但不到黄河心不死,开发商不会急着降价,所以2018市场先横盘,到2019年房价才能见到下跌!按照过去广州的走势,只要出现2年土地供应大年,后面市场就会有2年供过于求,进入低迷期。2019年广州的土地供给量虽然降到了501万平米,但是2017、2018年连续两年土地供应井喷,仅仅是2019年低迷一年恐怕还难以走出阴影期,因此2020年多半还难以有明显的反弹。南沙、花都、黄埔人才政策放松后,难道对市场没有刺激作用吗?有肯定是有,但主要体现在成交量上,在价格上还不会太明显,毕竟市场还处于去库存周期,跟2019年一样,降准之后,2020年会有一波小阳春,但全年不会有太好的行情,只是会比2019年好,毕竟三个区的调控放松了,很多投资客会进来,但跟2016年没法比,可能跟2015、2017年成交量差不多。黄埔、南沙在12月份放松后的成交量确实有明显上升。阳光家缘数据显示,截止1月8日,广州全市11区可售货量为62991套,按近半年网签速度,去化周期约8.5个月。目前这个去化周期并不长,看起来属于正常状态。但2020年接下来会有很多全新盘上市。

其中,增城将维持2万套以上的供应高位,供应老大仍然无可替代;东部另一热区黄埔在知识城、香雪、科学城板块有多个楼盘入市的支撑下,供应量有望超过南沙成为全市第二供应大区。

而其他中心区,依然处于缺货状态,海珠区2020年新盘供应量估计少于1000套。荔湾区的供货主要集中在广钢新城,但集中进入高价地入市阶段,地价就要4万多了,所以房价肯定也不便宜。

三个区的政策放松之后,很明显,这是政府发出了让大家买房的信号,所以对于刚需来说,2020年,确实是整个广州入市的好年份,也是抄底的好时机。跟着政府的号召走一般不会错。

因为2019年的土地出让总面积我上文说了,降到了501万平米,但土地出让金涨到了1552亿元,史无前例的高,也就意味着每平米单价贵了,面粉涨了太多,后面房价只会更贵。等到2020年库存去完了,2021年市场又会转好,二手房议价空间就会明显收窄,那时候新房越来越贵,二手房可能也都没有砍价的余地了。

黄埔也分不同板块,我的建议是科学城、南沙、知识城、老黄埔、花都。